Page 56 - Nous 292

P. 56

Le soulèvement populaire

DOSSIER

56 vu par les jeunes

Nous du Collège - N 292 - Février 2020

o

Nous : Comment le secteur bancaire s’est-il retrouvé dans la tourmente ?

MB : La crise économique s’est

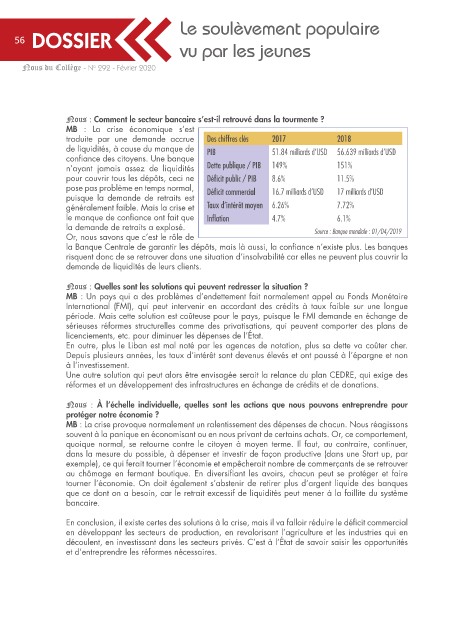

traduite par une demande accrue Des chiffres clés 2017 2018

de liquidités, à cause du manque de PIB 51.84 milliards d’USD 56.639 milliards d’USD

confiance des citoyens. Une banque

n’ayant jamais assez de liquidités Dette publique / PIB 149% 151%

pour couvrir tous les dépôts, ceci ne Déficit public / PIB 8.6% 11.5%

pose pas problème en temps normal, Déficit commercial 16.7 milliards d’USD 17 milliards d’USD

puisque la demande de retraits est

généralement faible. Mais la crise et Taux d’intérêt moyen 6.26% 7.72%

le manque de confiance ont fait que Inflation 4.7% 6.1%

la demande de retraits a explosé. Source : Banque mondiale : 01/04/2019

Or, nous savons que c’est le rôle de

la Banque Centrale de garantir les dépôts, mais là aussi, la confiance n’existe plus. Les banques

risquent donc de se retrouver dans une situation d’insolvabilité car elles ne peuvent plus couvrir la

demande de liquidités de leurs clients.

Nous : Quelles sont les solutions qui peuvent redresser la situation ?

MB : Un pays qui a des problèmes d’endettement fait normalement appel au Fonds Monétaire

International (FMI), qui peut intervenir en accordant des crédits à taux faible sur une longue

période. Mais cette solution est coûteuse pour le pays, puisque le FMI demande en échange de

sérieuses réformes structurelles comme des privatisations, qui peuvent comporter des plans de

licenciements, etc. pour diminuer les dépenses de l’État.

En outre, plus le Liban est mal noté par les agences de notation, plus sa dette va coûter cher.

Depuis plusieurs années, les taux d’intérêt sont devenus élevés et ont poussé à l’épargne et non

à l’investissement.

Une autre solution qui peut alors être envisagée serait la relance du plan CEDRE, qui exige des

réformes et un développement des infrastructures en échange de crédits et de donations.

Nous : À l’échelle individuelle, quelles sont les actions que nous pouvons entreprendre pour

protéger notre économie ?

MB : La crise provoque normalement un ralentissement des dépenses de chacun. Nous réagissons

souvent à la panique en économisant ou en nous privant de certains achats. Or, ce comportement,

quoique normal, se retourne contre le citoyen à moyen terme. Il faut, au contraire, continuer,

dans la mesure du possible, à dépenser et investir de façon productive (dans une Start up, par

exemple), ce qui ferait tourner l’économie et empêcherait nombre de commerçants de se retrouver

au chômage en fermant boutique. En diversifiant les avoirs, chacun peut se protéger et faire

tourner l’économie. On doit également s’abstenir de retirer plus d’argent liquide des banques

que ce dont on a besoin, car le retrait excessif de liquidités peut mener à la faillite du système

bancaire.

En conclusion, il existe certes des solutions à la crise, mais il va falloir réduire le déficit commercial

en développant les secteurs de production, en revalorisant l’agriculture et les industries qui en

découlent, en investissant dans les secteurs privés. C’est à l’État de savoir saisir les opportunités

et d’entreprendre les réformes nécessaires.